ماده ۲۱۶ قانون مالیات های مستقیم یکی از موارد کلیدی در قوانین مالیاتی ایران است که نقش مهمی در تعیین نحوه اعتراض و حل اختلافات مالیاتی دارد. بسیاری از افرادی که با امور مالیاتی سر و کار دارند، ممکن است با روند اجرای مالیات و شرایط اعتراض به مالیات های تعیینشده آشنایی کاملی نداشته باشند. آیا شما هم تا به حال در شرایطی قرار گرفتهاید که مالیات تعیینشده برایتان غیرمنصفانه به نظر آمده و قصد اعتراض داشته باشید؟ اینجاست که ماده ۲۱۶ به عنوان راهنمایی قانونی و شفاف، فرآیند اعتراض به مالیات ها را سادهتر و دسترسپذیرتر میکند.

در این مقاله، به شما کمک میکنیم تا با مفاد ماده ۲۱۶ قانون مالیات های مستقیم آشنا شوید، اصول آن را درک کنید و بدانید چه زمانی و چگونه میتوانید از آن استفاده کنید. اگر شما هم به دنبال درکی دقیق از این ماده و شیوههای اعتراض به مالیات هستید، ادامه این مطلب شما را با همه جزئیات این ماده و کاربردهای عملی آن آشنا خواهد کرد.

کلیات و اهداف ماده ۲۱۶ قانون مالیات

برای بسیاری از افراد سوال است که ماده ۲۱۶ قانون مالیات دقیقا چه چیزی را بیان میکند و در مالیات مستقیم چرا به این موضوع اشاره شده است. در این بخش از محتوا به این موضوع میپردازیم.

راهنمای ماده ۲۱۶ در قانون مالیات ها

ماده ۲۱۶ قانون مالیات های مستقیم به بررسی مرجع رسیدگی به شکایات ناشی از اقدامات اجرایی مرتبط با مطالبات دولت از اشخاص حقیقی و حقوقی میپردازد. این ماده تعیین میکند که هیأت حل اختلاف مالیاتی مسئول رسیدگی به این شکایات است و باید بهصورت فوری و خارج از نوبت به آنها رسیدگی کرده و رأی صادر کند. رأی صادره نیز قطعی و لازمالاجرا است.

در ادامه خلاصهای از ماده ۲۱۶ مالیات و تبصرههای آن ارائه میشود:

جدول ماده ۲۱۶ مالیات

نکات کلیدی در تبصره (۱) ماده ۲۱۶ قانون مالیات های مستقیم

تبصره (۱) ماده ۲۱۶ قانون مالیات های مستقیم به موضوع رسیدگی به شکایات مودیان در مواردی میپردازد که وصول مالیات قبل از قطعیت آن به اجرا گذاشته شده است. این تبصره بهطور خاص به مالیات های مستقیم اشاره دارد و حقوق مودیان را در برابر اقدامات اجرایی ناعادلانه تضمین میکند.

مفاد تبصره (۱):

در ماده ۲۱۶ قانون مالیات مستقیم در صورتی که مودی ادعا کند وصول مالیات پیش از قطعیت آن به اجرا درآمده است، هیأت حل اختلاف مالیاتی موظف است به این شکایت رسیدگی کند. اگر هیأت شکایت را وارد بداند، اقدامات زیر را انجام میدهد:

- ابطال اجراییه: صدور رأی به بطلان اجراییه صادره.

- رسیدگی به درآمد مشمول مالیات: در صورت لزوم رسیدگی به درآمد مشمول مالیات مودی و صدور رأی مقتضی.

رأی صادره از هیأت حل اختلاف در این موارد قطعی و لازمالاجرا است.

نکات مهم تبصره (۲) ماده ۲۱۶ قانون مالیات های مستقیم

همانطور که در جدول به آن اشاره شد، تبصره (۲) ماده ۲۱۶ قانون مالیات های مستقیم به بررسی شکایات مرتبط با مالیات های غیرمستقیم و مالیات بر ارزش افزوده میپردازد. این تبصره تعیین میکند که در صورت اعتراض به قانونی بودن مطالبه مالیات های غیرمستقیم، مرجع رسیدگی هیأت حل اختلاف مالیاتی است و رأی صادره قطعی و لازمالاجرا خواهد بود.

مفاد تبصره (۲):

این تبصره از ماده ۲۱۶ قانون مالیات مستقیم تأکید دارد که اگر مودیان نسبت به قانونی بودن مطالبه مالیات های غیرمستقیم خود اعتراض داشته باشند، میتوانند به هیأت حل اختلاف مالیاتی مراجعه کنند. در چنین شرایطی هیأت موظف به بررسی شکایت است و پس از رسیدگی رأی خود را بهصورت قطعی و لازمالاجرا صادر میکند. این حکم به معنای آن است که پس از صدور رأی، امکان تجدیدنظر وجود نخواهد داشت و مودیان باید این رأی را نهایی بدانند.

استثنائات:

تبصره (۲) ماده ۲۱۶، استثنائاتی را برای رسیدگی به شکایات مشخص کرده است. برای مثال جرایم مربوط به قاچاق اموال و مواردی که عایدات دولت را شامل میشوند، از شمول این تبصره خارج هستند. همچنین برخی از مالیات های غیرمستقیم که طبق مقررات خود نیازمند رسیدگی در مراجع خاصی هستند، به این تبصره تعلق نمیگیرند. این استثنائات با هدف تعریف دقیق حدود و مراجع رسیدگی به گونهای طراحی شدهاند که هر گونه ابهام در فرآیند حل و فصل اختلافات از بین برود و حقوق مودیان و دولت بهدرستی رعایت شود.

مهلت و زمان اعتراض به ماده ۲۱۶ قانون مالیات ها

در خصوص مهلت اعتراض ماده ۲۱۶ به آرای صادره از هیأت حل اختلاف مالیاتی، قانون مالیات های مستقیم به صراحت زمانی برای این کار تعیین نکرده است. اما طبق تبصره ۲ ماده ۱۶ قانون دیوان عدالت اداری، شما بهعنوان یک مودی، اگر در داخل کشور هستید، سه ماه و اگر مقیم خارج از کشور هستید، شش ماه از تاریخ ابلاغ رأی فرصت دارید تا دادخواست خود را ارائه کنید. این زمانبندی دقیقاً مطابق با قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی تعریف شده است، پس حتماً دقت داشته باشید که در این بازهها اقدام کنید تا فرصت اعتراض خود را از دست ندهید.

شیوه و سامانه اعتراض به ماده ۲۱۶ قانون مالیات های مستقیم

ماده ۲۱۶ قانون مالیات های مستقیم، فرصت اعتراض به اقدامات اجرایی مرتبط با مطالبات مالیاتی را در اختیار مودیان قرار میدهد. برای آسانتر شدن این مسیر، سازمان امور مالیاتی کشور یک سامانه الکترونیکی طراحی کرده که مودیان میتوانند از طریق آن، اعتراضات خود در هر بخشی از مالیات مستقیم را ثبت و پیگیری کنند. در واقع این سامانه، سامانه اعتراض ماده ۲۱۶ است.

مراحل ثبت اعتراض:

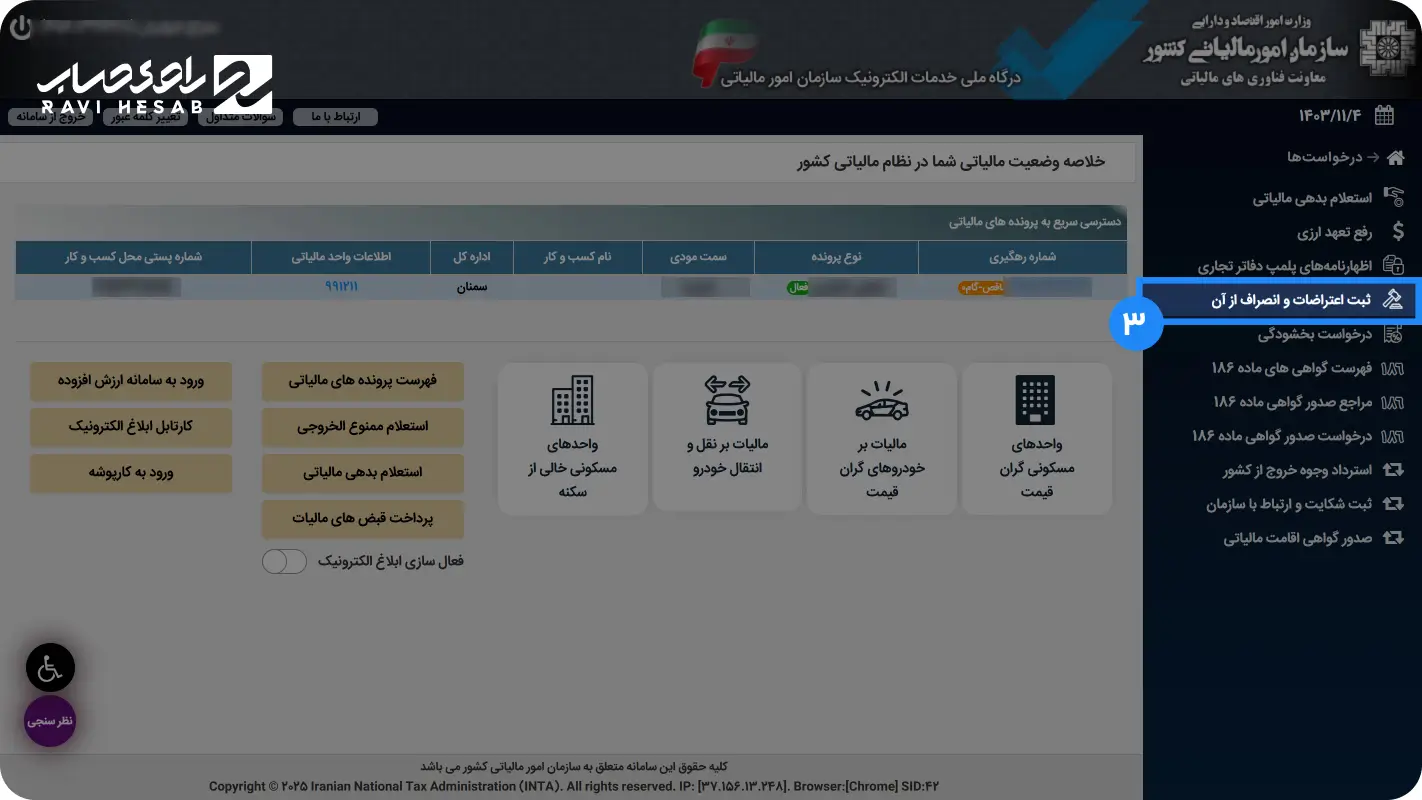

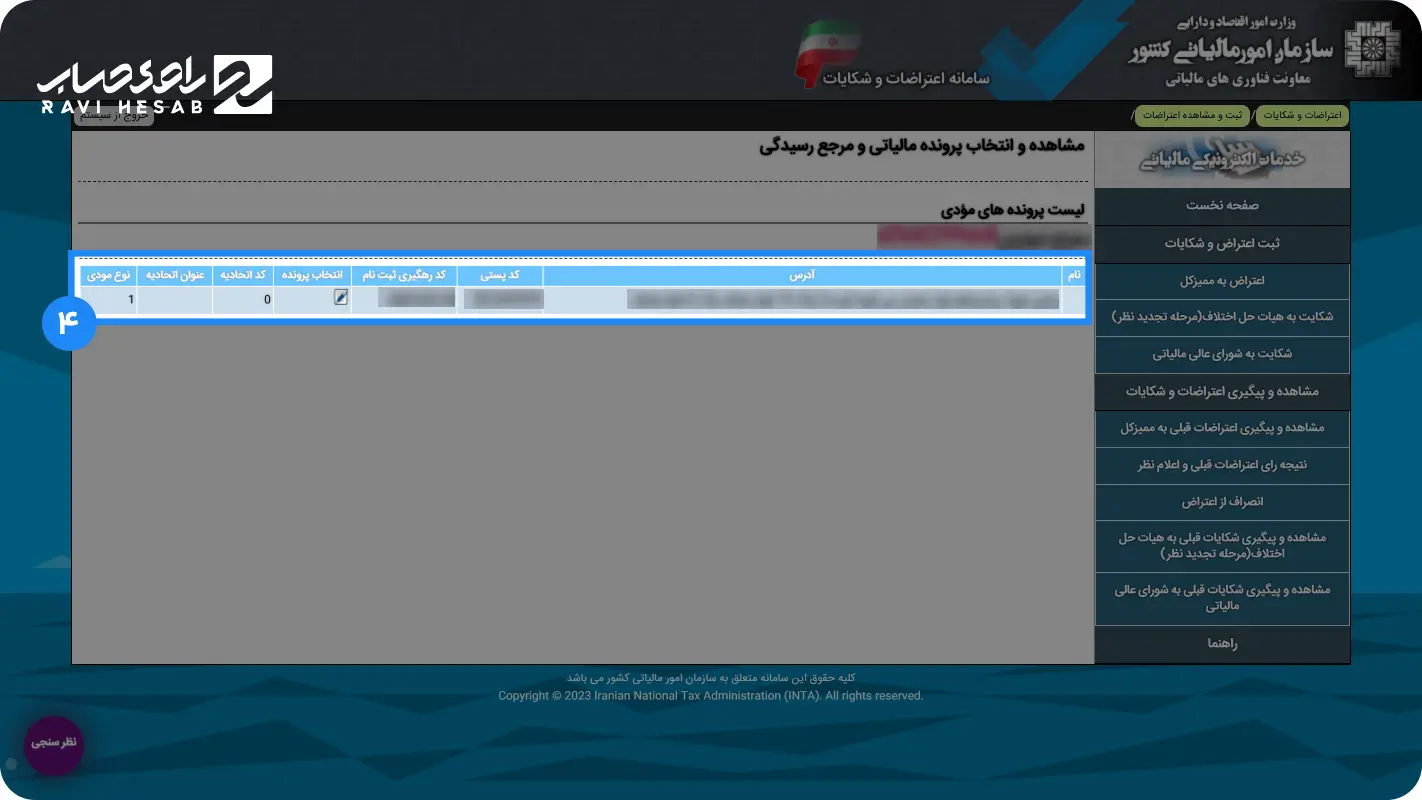

۱. ورود به سامانه: ابتدا به پنجره واحد خدمات الکترونیکی سازمان امور مالیاتی کشور وارد شوید.

۲. ثبتنام یا ورود: اگر کاربر جدید هستید، ثبتنام کنید. در غیر این صورت، با نام کاربری و رمز عبور خود وارد شوید.

۳. انتخاب بخش اعتراضات: در سامانه، بخش "ثبت الکترونیکی اعتراضات و شکایات" را انتخاب کنید تا وارد فرآیند اعتراض شوید.

۴. تکمیل فرم اعتراض: اطلاعات لازم را وارد کرده و مدارک موردنیاز را ضمیمه کنید تا درخواست شما بهصورت کامل ثبت شود.

۵. ارسال و پیگیری: پس از ارسال فرم، وضعیت اعتراض خود را از طریق همین سامانه پیگیری کنید.

نکته مهم در ثبت اعتراض:

مطابق با دستورالعمل اجرایی تبصره (۱) ماده (۲۳۸) اصلاحی قانون مالیات های مستقیم، تنها اعتراضاتی که از این سامانه ارسال شوند، در فرآیند رسیدگی مجدد بررسی خواهند شد. بنابراین حتماً اعتراض خود را از طریق این سامانه ثبت کنید تا از پیگیری مؤثر و سریع آن مطمئن شوید. این سامانه به شما امکان میدهد که اعتراض خود را راحتتر ثبت کنید و همچنین بهصورت آنلاین و در کمترین زمان، مراحل رسیدگی را دنبال کرده و پاسخ خود را دریافت کنید.

آییننامه اجرایی برای ماده ۲۱۶ قانون مالیات های مستقیم

برای ماده ۲۱۶ قانون مالیات های مستقیم، آییننامه اجرایی مستقلی تدوین نشده است، اما بخشنامهها و دستورالعملهایی وجود دارد که مسیر اجرای این ماده را روشن میسازند. به عنوان نمونه، دستورالعمل شماره ۵۰۵/۹۳/۲۰۰ به تاریخ ۱۳۹۳/۰۴/۰۱ از سوی سازمان امور مالیاتی، نحوه رسیدگی به شکایات مربوط به ماده ۲۱۶ را توضیح داده است. در این دستورالعمل تأکید شده که هیأتهای حل اختلاف مالیاتی باید بهصورت فوری و خارج از نوبت به شکایات مودیان رسیدگی کرده و رأی لازم را صادر کنند.

همچنین، این بخشنامه مشخص میکند که چگونه آرای صادره باید ابلاغ شوند و مهلت اعتراض به آنها به چه صورت است.

بنابراین، اگرچه آییننامه اجرایی مستقلی برای این ماده وجود ندارد، اما با رجوع به بخشنامهها و دستورالعملهای سازمان امور مالیاتی کشور، میتوان نحوه اجرای آن را بهخوبی درک کرد.

نمونه لایحه اعتراض به ماده ۲۱۶ قانون مالیات های مستقیم

مروری بر نکات مهم و نتیجهگیری ماده ۲۱۶ مالیات

اکنون با مطالعه این مقاله کامل دریافتید که ماده ۲۱۶ قانون مالیات های مستقیم به عنوان یکی از ابزارهای مهم در فرآیند حل اختلافات مالیاتی برای افرادی که بهطور مستقیم با مالیات های اجرایی درگیر هستند، اهمیت زیادی دارد. این ماده به مودیان کمک میکند تا در شرایطی که معتقدند اقدامات اجرایی مالیاتی ناعادلانه بوده یا رأی صادره مطابق با قوانین نبوده، اعتراض خود را بهصورت قانونی ثبت کنند. برای افرادی همچون صاحبان کسبوکارها، مدیران مالی و حسابداران که مسئولیتهای مالیاتی گستردهای دارند، آشنایی با ماده ۲۱۶ میتواند تأثیر چشمگیری در روند حل اختلافات مالیاتی داشته باشد.

اگر در روند اعتراض به ماده ۲۱۶ با چالش مواجه شدید و نیاز به راهنمایی بیشتر داشتید، یا از روند دقیق فرایند مطمئن نبودید، میتوانید از مشاور مالیاتی کمک بگیرید. مشاوران مالیاتی میتوانند به شما در تهیه و تنظیم لایحه، ارائه دلایل و مدارک مناسب و پیگیری اعتراض کمک کنند تا از حقوق مالیاتی خود به بهترین شکل دفاع کنید. مشاور مالیاتی مجموعه راوی حساب با سالها تجربه در این زمینه، همراه و راهنمای مودیان بوده است. این مجموعه خدمات خود را با ضمانت ارائه میدهد تا کاربران بتوانند با اطمینان خاطر، اعتراضات مالیاتی خود را پیگیری کرده و از حقوق قانونی خود دفاع کنند.

به سوال زیر پاسخ دهید

تبصره (۱) ماده (۲۱۶) در خصوص چه نوع اعتراضاتی می باشد؟

نظرات کاربران

تعداد نظرات : 1

۱۵ شهریور ۱۴۰۳ - محمد مهدوی

پشتیبان سایت